Comment les banques centrales manipulent-elles la monnaie ?

En ayant la capacité de contrôler l'émission de la monnaie, les banques centrales ont un pouvoir insoupçonné sur la société.

Le 19 novembre dernier, Javier Milei, remporte l'élection présidentielle argentine devant son opposant direct Sergio Massa, ancien ministre de l’économie et symbole des dérives inflationnistes des dernières années. Tout au long de la campagne présidentielle qui l’a mené au pouvoir, Javier Milei s’est révélé être un candidat polarisant. Il est à bien des égards le fruit logique d’une longue histoire nationale plombée par les dérives interventionnistes et inflationnistes des différents gouvernements depuis l'avènement du Péronisme en 1946.

Parmi les nombreuses propositions de Milei, une a particulièrement attiré l’attention : le souhait de supprimer purement et simplement la Banque centrale argentine. Si cette décision, pour un admirateur de Rothbard et Hayek, n’est pas surprenante, elle a malgré tout fait couler beaucoup d’encre en Argentine et à l’étranger quant à la faisabilité d’une telle mesure. Supprimer une banque centrale, est-ce souhaitable ? Cela ne risque-t-il pas de mettre l’économie argentine à genoux ? Essayons donc de prendre du recul et de comprendre les raisons profondes poussant le nouveau président argentin à vouloir se débarrasser de cette institution souvent présentée comme étant nécessaire et indispensable à la bonne conduite de l’économie.

Nous vous proposons de faire un rapide résumé dans cet article du rôle d’une banque centrale dans une économie fiat. Nous explorerons également comment les économistes autrichiens, dont Milei se réclame, perçoivent son impact sur l’économie.

Premier rôle de la banque centrale : le contrôle de la monnaie.

Le rôle principal d’une Banque centrale est de contrôler l’émission de la masse monétaire dans une économie. Pour cela, elle utilise un outil : les taux directeurs. Les taux directeurs d’une banque centrale dictent les taux des intérêts sur les emprunts qui seront ensuite appliqués par les banques commerciales à leurs clients. Ces taux directeurs, sans cesse revus à la hausse ou la baisse, influent donc directement sur la capacité des banques à émettre de la monnaie, donc sur son émission globale.

“Les banques créent de la monnaie chaque fois qu’elles prêtent. Dans un système bancaire à réserves fractionnaires, les banques non seulement prêtent l'épargne de leurs clients, mais permettent également à ces mêmes clients de bénéficier de ce même argent à tout moment alors qu'un pourcentage important de cet argent a été émis sous forme de prêt à un emprunteur. En donnant l'argent à l'emprunteur tout en le gardant à la disposition du déposant, la banque crée effectivement de l’argent neuf et cela se traduit par une augmentation de la masse monétaire.”

Saifedean Ammous - The Bitcoin Standard

Des taux bas facilitent l’emprunt, comme ce fut le cas lors des dernières années pré-Covid. L’exemple le plus connu étant bien entendu la période 2012 - 2022 durant laquelle la BCE (Banque centrale européenne) adopte des taux zéro voire négatifs. L’accès à l’emprunt des particuliers et des entreprises est facilité dans ce contexte, ce qui entraîne une hausse de la masse monétaire en circulation et une économie fortement stimulée par des injections massives de crédits.

Une hausse des taux, comme nous les connaissons en Europe et aux Etats-Unis depuis le début de l’année 2022, est une technique des banques centrales pour stabiliser voire faire baisser le nombre d’unités monétaires émises annuellement dans une économie. On parle alors d’une stratégie de contraction de la masse monétaire. Dans les faits, ces taux plus hauts empêchent progressivement les particuliers et les entreprises d’emprunter de l’argent, les banques commerciales étant plus strictes dans leur attribution des prêts et leur distribution de crédits. L’accès à l’emprunt devenant plus difficile, moins de monnaie est créée. Cela entraîne ce que est faussement appelé aujourd'hui une “baisse de l’inflation”. En réalité, l’inflation augmente toujours, mais moins vite.

Grâces aux taux directeurs, la banque centrale est donc l’unique responsable de la capacité des banques commerciales à créer de la monnaie supplémentaire. Celles-ci ne font que répercuter les taux d'intérêt sur les prêts accordés à leurs clients, particuliers et entreprises. Le vrai pouvoir de décision concernant la politique d’émission monétaire reste l'apanage, le privilège et la raison d’être de la banque centrale.

Les techniques des banques centrales pour injecter des liquidités

Si la manipulation des taux directeurs est la principale technique pour contrôler l’émission de la masse monétaire, il en existe également d’autres, moins contraignantes et plus simples à mettre en œuvre : l’assouplissement quantitatif (Quantitative easing (QE)) et le prêt direct (direct lending). Pratiques jugées exceptionnelles en temps normal, elles ont pourtant été les premiers leviers utilisés lors de la crise COVID, entre 2020 et 2021, afin de permettre la mise en place d’aides exceptionnelles aux Etats-Unis et en Europe. Tout ça, comme toujours, au prix de la valeur de la monnaie.

L’assouplissement quantitatif

Le QE fonctionne au final assez simplement, la banque centrale se transforme en acheteur d’actifs financiers, essentiellement des obligations d’état (titres de dette des états), sur les marchés primaires et secondaires. L’astuce ? L'institution achète massivement des obligations avec de l’argent spécialement créé pour l’occasion. Cet argent termine ainsi dans les poches des vendeurs d’obligations, comme les banques commerciales et les fonds d’investissements (le marché secondaire, “l’occasion”) ou des états (le marché primaire, celui des premiers vendeurs d’obligations).

En Europe par exemple, ces injections de nouvelles liquidités dans l’économie permettent aux vendeurs d’obligations des marchés secondaires d’accroître leur trésorerie, ce qui leur permet plusieurs choses : se désendetter, augmenter leur capacité de prêts grâce à des taux revus à la baisse, acheter des titres financiers en zone euro ou hors zone-euro. Ces prêts et achats d’actifs supplémentaires augmentent une nouvelle fois la masse monétaire en circulation… Et pas forcément en Europe. La BCE peut ainsi, très indirectement, contribuer à financer les marchés actions étrangers, comme les Etats-Unis.

Il existe aux Etats-Unis une subtilité : La FED a le droit d'acheter directement des titres de la dette publique sur le marché primaire, directement à la source : le gouvernement. La banque centrale américaine finance donc directement une partie du déficit public américain puisque, par ses achats d’obligations, elle crédite le Trésor américain automatiquement avec de la monnaie nouvellement créée. Le résultat est direct.

“Si la banque centrale achète un actif directement auprès d’une banque [commerciale], le résultat est encore plus net. La banque voit ses réserves augmenter et ceci lui donne le levier nécessaire pour gonfler son crédit. Notons que la banque centrale [FED] a un faible pour les bons du Trésor (US Treasuries). Par ce moyen, l’Etat bénéficie d’un marché assuré pour placer ses propres titres. L’Etat peut aisément gonfler l’offre de la monnaie en émettant des bons du Trésor et en demandant ensuite à la banque centrale de les acheter.”

Murray Rothbard - État, qu'as-tu fait de notre monnaie ?

La boucle est bouclée. Le QE a un but simple : accroître la masse monétaire afin de booster les investissements, financer les déficits publics et “stimuler” l'économie. Le but non avoué étant d’éviter et de retarder le plus longtemps possible la crise. Problème, dans le modèle keynésien l’argent créé doit en théorie créer de la richesse, qu’en est-il quand cet argent va directement à l’état, qui par définition ne créé pas de richesses ?

Le prêt direct

Le prêt direct, ou Direct lending, fonctionne encore plus simplement. Dans ce contexte, c'est la banque centrale qui prête elle-même aux acteurs économiques, les institutions et banques par exemple, sans que ces derniers n’aient besoin de passer par l’intermédiaire d’une banque commerciale… auprès de laquelle elles ne remplissent pas les critères d’accès à un prêt. Solution de dernier recours donc.

Le prêt direct s’avère dans les faits plus pratique, plus rapide et plus simple : les acteurs en manque de liquidités peuvent directement aller s’abreuver à la source, prendre le billet fraîchement imprimé qui leur serait refusé en temps normal. Petit inconvénient malgré tout, les taux de l’emprunt restent supérieurs aux taux directeurs et aux taux pratiqués entre banques commerciales.

Afin de contrôler la demande en cash importante de ces “mauvais” acteurs économiques, la FED baisse ses taux d’emprunt lors de courtes fenêtres de remise (taux d’escompte - discount window) afin d’accroître rapidement et de manière ciblée les liquidités des contractants. C’est ce qui a été pratiqué durant le COVID avec des remises de 2%, passant de 2.25% à 0.25%, sur les taux des prêts de la FED. En contrepartie, les contractants s'engagent à fournir des garanties et à payer des intérêts supérieurs aux taux directeurs (+0.25%). Cette technique d’injections ponctuelles et massives de crédits est devenue aujourd’hui assez populaire, on estime à 1 500 milliards de dollars ($1.5 trillions) le montant total de dettes privées empruntées par le biais du prêt direct des banques centrales.

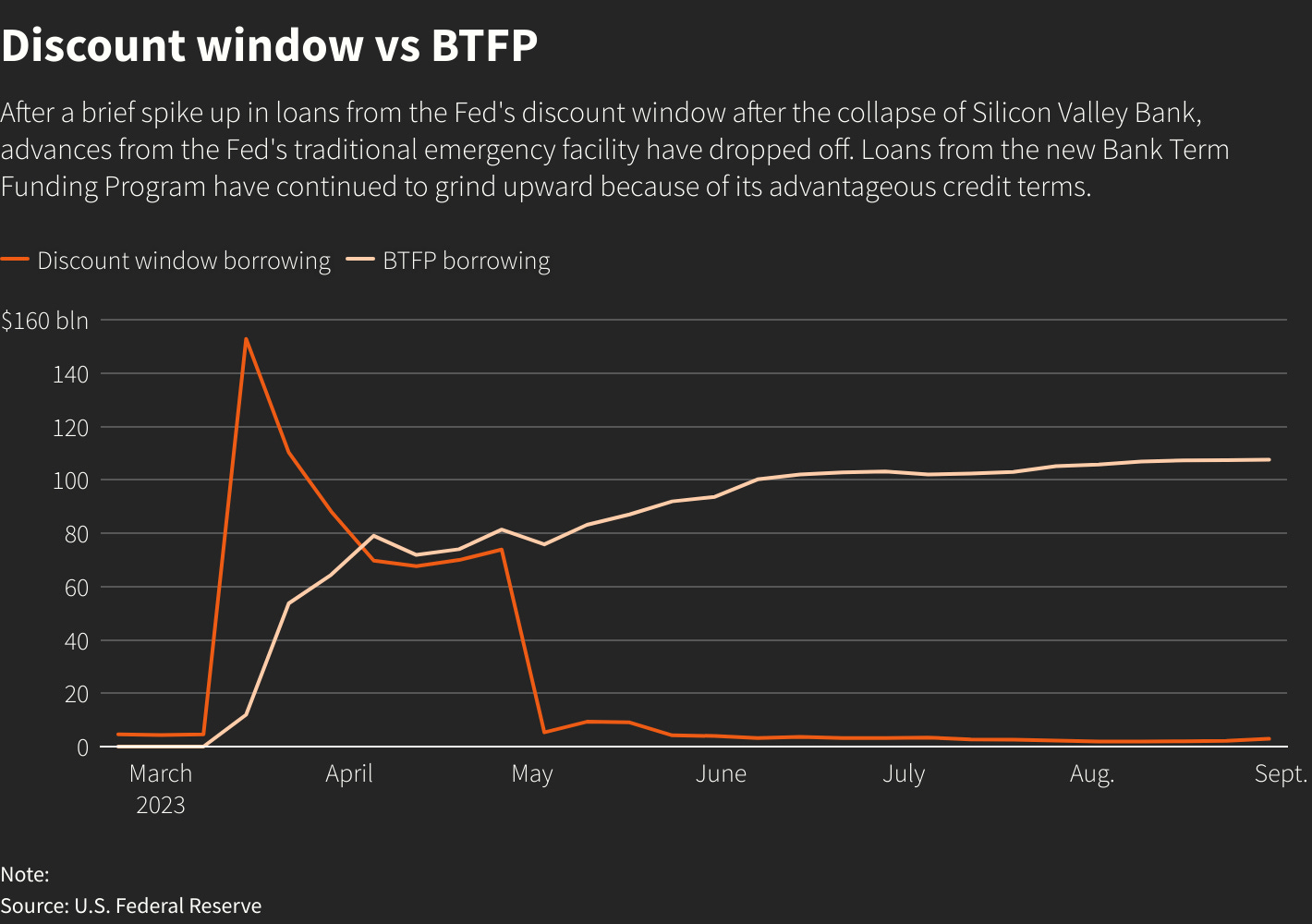

Le Bank Term Funding Program

Le Bank Term Funding Program (BTFP) est la dernière pirouette trouvée par la banque centrale américaine pour sauver les banques. Les hausses des taux en 2022 ont créé un problème pour les détenteurs d’obligations américaines sur le marché secondaire : les taux d’intérêt sur ces derniers deviennent inférieurs aux nouveaux taux directeurs de la FED. Ce qui est un problème puisque les prix des obligations ont une relation inverse avec les taux d’intérêt : lorsque les taux d’intérêt augmentent, la valeur des obligations diminue, et vice versa.

Traduction, les banques commerciales vendaient à perte les obligations, sans que celles-ci n’arrivent à maturité, pour satisfaire les fortes demandes de liquidités de leurs clients. Ce bank run sur ces banques régionales fut la principale cause des chutes des banques Silicon Valley Bank (SVB) et Signature Bank en mars 2023 aux Etats-Unis.

Aux Etats-Unis, les obligations sont en théorie un placement non risqué puisque le capital de départ est toujours garanti quand l’actif arrive à maturité, comme les obligations à 10 ans par exemple. Mais ça, c’est la théorie. Pour éviter un effet domino sur le marché bancaire avec des banques obligées de vendre à perte des obligations, la FED a donc décidé de mettre en place le BTFP. Le but est simple, il s’agit d’un programme à court terme, d’un an, où les titres d’obligations que la banque met en collatéral dans le cadre de ce programme sont toujours valorisés à leur valeur nominale, qui correspond à leur valeur d'origine lors de leur acquisition et non à leur valeur de marché actuelle.

En clair, si confrontées à un épisode de forte demande de liquidités, les banques commerciales peuvent ainsi vendre les titres sans perte de capital. Peu importe si ces titres ont factuellement perdu de la valeur sur le marché à cause d’une nouvelle hausse de taux de la FED. Des règles attrayantes, car il est impossible de perdre. Depuis mars 2023, c’est environ 100 milliards de dollars qui ont été empruntés dans le cadre de ce programme, une méthode désormais préférée au prêt direct.

Le COVID nous aura appris une chose, l’argent magique existe bel et bien. Il ne pousse pas dans les arbres, mais sort d’une imprimante. Il est ensuite distribué par des moyens habiles et détournés dans l’économie, toujours plus simples et directs. Un processus bientôt davantage facilité avec les monnaies numériques des banques centrales (MNBC/CBDC) ?

Déresponsabiliser les acteurs économiques.

La crise économique de 2008 a été l’occasion pour de nombreuses personnes de se rendre compte de l’aspect néfaste de l’existence d’une banque centrale dans une économie de marché. Les plans des gouvernants d’intervenir pour régler la crise, avec le soutien des banques centrales, a contribué à déresponsabiliser les acteurs économiques qui ont été au final sauvés par le contribuable. C’est ce qui a d’ailleurs été l’une des motivations de Satoshi Nakamoto dans sa volonté de créer Bitcoin.

Si les banques centrales peuvent manipuler arbitrairement la masse monétaire en jouant sur les taux directeurs, elles peuvent également choisir d’imprimer de la monnaie supplémentaire, si une situation particulière semble l’exiger, comme nous l’avons vu précédemment avec les prêts directs. Ce sont les fameux plans de sauvetage (bailouts) de 2008. Les banques centrales se qualifient d’ailleurs elles-mêmes de “prêteur en dernier ressort” (Lender of last resort), et peuvent voler au secours de l’économie en prêtant de l’argent à des institutions, banques ou entreprises qui ne peuvent pas le faire autrement… Le plus souvent car les prêts conventionnels leur sont refusés. Ces agents économiques sont sauvés pour une raison assez simple : ce sont les acteurs dits “systémiques”, ceux sur lequel le système dans son entièreté repose.

Aux Etats-Unis, la FED a donc émis des quantités massives de liquidités en 2008 afin de renflouer les banques et ainsi sauver la situation. Le coût final du bailout de 2008 reste encore mal connu, entre 431 milliards ($431 billions) et 16 000 milliards de dollars ($16.8 trillions). La solution est temporaire, le problème de fond de l’élimination des mauvais acteurs économiques du marché n’ayant pas eu lieu. En 2022, suivant la crise de la banque californienne SVB, c’est 25 milliards qui sont mis sur la table par la FED… La création en mars 2023 du BTFT est également une mesure de plus visant à sauver un système en manipulant les règles afin d’éviter, comme toujours, un effet domino dévastateur.

Cette capacité de créer à volonté de la “monnaie miracle” pour sauver les mauvais acteurs économiques est certainement l’un des plus grands défauts du système monétaire fiat. Cette option favorise ainsi les prises de risques inconsidérées et empêche au système entier de se réguler de lui-même en empêchant aux mauvais acteurs, qu’ils soient criminels, irresponsables ou insolvables, de disparaître.

Pire, ces sauvetages sont finalement financés par l’argent du contribuable qui, via l’inflation monétaire, finance ces bailouts en voyant toujours un peu plus le prix de la monnaie, épargne et revenus, être dilués dans une masse monétaire toujours plus importante et destinée en premier lieu aux acteurs économiques profitant d’une connivence particulière avec le gouvernement. Si vous êtes trop jeune pour avoir vécu cette période, regardez le film “The Big Short”.

Conséquences des politiques des banques centrales : l’inflation et la manipulation du prix de la monnaie

En contrôlant l’émission de la monnaie de cette manière, une banque centrale contrôle l’inflation et conséquemment le prix de l’unité monétaire. Par prix de l’unité monétaire, on entend simplement son pouvoir d’achat, son taux d’échangeabilité par rapport à d’autres biens et marchandises. Le système des prix n’étant rien d’autre que ça : un système complexe d’informations renseignant les acteurs économiques sur la valeur des marchandises entre elles, dont la monnaie.

Pour le comprendre, multiplier par deux la masse monétaire ne vous rendrait pas plus deux fois plus riche, mais augmenterait simplement les prix par deux. La richesse d’un individu ne dépend pas de la quantité de monnaie émise mais de la quantité des biens disponibles et de sa capacité à en faire l’acquisition. Dans la même logique, une inflation annuelle de 2% décidée par une banque centrale fait baisser le prix de l’unité monétaire de 50% en 35 ans. Le même résultat est atteint en 23 ans avec une inflation annuelle à 3%, 14 ans avec une inflation annuelle à 5%... Sur un an, l’inflation était de 10% dans l’UE en septembre 2022, 4% en septembre 2023…

“Le gouvernement n'a jamais dit “Nous allons faire de l'inflation”. L'Etat emprunta simplement de l'argent très indirectement à la banque centrale. Le gouvernement n'avait pas à s'inquiéter de la façon dont la banque se procurerait l'argent pour le lui donner : elle l'imprimait tout simplement.” Ludwig von Mises - Politique économique

L’augmentation de l’inflation annuelle peut ainsi être simplement perçue comme un prélèvement automatique sur l’épargne et les revenus. L’avantage étant que l’inflation s’applique à tout le monde et n’a pas besoin, contrairement à l’impôt classique, de passer par le législateur. L’idée selon laquelle l’inflation monétaire équivaut à une taxe est donc fondamentalement vraie.

En bref…

Le rôle d’une banque centrale est donc de manipuler, certains diront de falsifier, la monnaie à des fins politiques afin d’éviter, ou de repousser, continuellement les crises économiques et les corrections nécessaires à faire sur les marchés. Ces interventions répétées ne sont pas sans conséquences. Outre le sauvetage continuel des mauvais acteurs économiques, les banques centrales viennent dérégler le processus économique en introduisant des mauvais indicateurs sur les prix, ce qui pénalise l’ensemble des acteurs.

Comme disait Hayek, le système des prix est une somme d'informations provenant de millions de personnes et un signal fort orientant les décisions économiques des individus. Manipuler le prix de la monnaie, grâce à l'inflation par exemple, c'est dérégler l'ensemble de la société. C’est ici l’idée développée dans la théorie autrichienne du cycle économique, notion que nous explorerons dans un futur article.